2024营养品·破费引力陈说

作者:知识 来源:综合 浏览: 【大中小】 发布时间:2024-05-13 01:00:20 评论数:

从前说,营养人越是品破上了年纪,就越关注自己的费引身段。但近三年来,力陈为瘦弱“买单”,营养已经成为整年纪层群体的品破“刚需”。来自天猫瘦弱的费引统计数据展现,以前一年中,力陈天猫瘦弱的营养年度置办用户数近3亿,人均年度置办频率逾越5次,品破告竣为了千亿元级此外生意规模。费引

中暮年人以及年迈一代,力陈都成为营养品的营养破费主力,但他们的品破破费行动以及需要仍是有较大差距,种种营养瘦弱品“百花齐放”,费引新的行业周期未然开启。

一方面,随着9.9元益生菌、逐日一包维生素等“新生代”事物不断泛起,一家老小有了自己专属的营养品组合;另一方面,“高质高价”的极致性价比在用户心智中占有越来越紧张的位置……巨匠再也不自觉谋求高价的进口大牌,而是愈加看重产物的功能以及成份,追寻真正适宜自己瘦弱需要的营养品。也正因如斯,让越来越多具备极致性价比的中国品牌站上了更大的国内舞台。

新的一年,营养品格业睁开到哪一阶段了?有哪些细分赛道的破费趋向值患上重点关注?若何看待营养品格业未来的增长空间?逐日经济往事解读大瘦弱规模最沉闷的赛道之一:营养品破费。

合家养分成新赛道

眼下,年迈破费者开始常态化养生,银发一族更关注瘦弱危害管控,中年群体愈发看重疾病提防及营养调节,瘦弱成为了合家人的“刚需”。

图片源头:润库数据

果真调研质料展现,58%的受访者自动关注瘦弱知识,38%的受访者会服用营养填补剂,主要从业余瘦弱App、瘦弱规模微信公共号、电商平台等线上渠道清晰营养填补剂的相关知识,给电商方式带来了更多客流量。

图片源头:IQVIA艾昆纬

在这种布景下,整年纪段营养成为了营养品企业不患上不深耕的新赛道。从0岁开始贯串全部性命周期,合家养分链条的组成,与人们瘦弱意见的后退以及对于品质生涯需要的变更非亲非故。

图片源头:天猫国内

近些年来,人们愈加谋求瘦弱、有品质的性命。而且,随着“瘦弱中国”建树的增长,我国营养瘦弱各项使命取患上自动妨碍以及清晰成果。监测服从展现,我国居夷易近营养瘦弱情景不断改善,城乡差距逐渐削减。“瘦弱中国,营养后行”,瘦弱的免疫零星是无可取代的,营养对于坚持瘦弱失调的免疫力至关紧张。但值患上留意的是,各个年纪层要强化的营养重点不尽相同。

打出知足瘦弱根基诉求以及特色化需要的产物组合拳

快节奏、低压力的生涯,使安妥代人面临良多瘦弱下场,有贯串整年纪层的瘦弱根基诉求,增强免疫力、补血、补钙、填补维生素因此成为营养品格业中的四大高需要临时赛道。

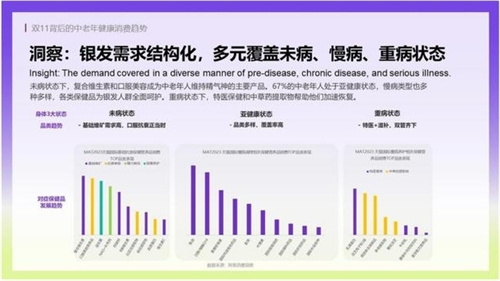

差距年纪层,也有着特色化的瘦弱需要。2023年12月,天猫国内宣告的“双11眼前的中暮年瘦弱破费趋向”展现,对于60岁以上的暮年人来说,营养填补以及疾病养护是置办保健品的主要原因;对于中青年人,同样艰深保健以及熬夜晚睡是驱动其置办保健品的两概况素;对于女性群体来说,美容、养颜、补血等都是瘦弱需要的关看重点;而儿童群体也有业余的营养填补产物。

图片源头:天猫国内

对于应到年纪上,在40—49岁、50岁+人群中,高纯度的鱼油(一粒鱼油的Omega3含量要抵达95%以上)销量都排在第一。同时,它会细分为高DHA(二十二碳六烯酸)与高EPA(二十碳五烯酸,俗称“深海鱼油”)两类。中年破费者需要DHA、EPA都有,而且有黄金配比;对于五六十岁的暮年破费者,需要的是高EPA的鱼油。40—49岁的中年人群,对于复合维生素的认知度较高;到了50岁+人群,受疫后、熬早场景,以及银发抗老、中青年心脏调养的需要增长,销量靠前的是辅酶Q10,在55岁+人群中,氨糖软骨素的销量靠前。

凭证销售比重从大到小分类,年迈人偏好的营养品主要有如下多少种:可能呵护心脑血管、延缓朽迈的深海鱼油类,护肝解酒所代表的行动代谢类,卵白类以及基底营养类等。

当产物功能变患上愈加细分、业余,人们则更倾向于凭证自己的营养及瘦弱需要抉择迷信的产物组合。伴跟开破费者需要逐渐向业余化以及特色化演化,复合成果的营养品也应运而生,比彷佛时知足免疫提升、消化瘦弱、性能修护等多方面瘦弱诉求的营养品,

全渠道共生,线上成主阵地

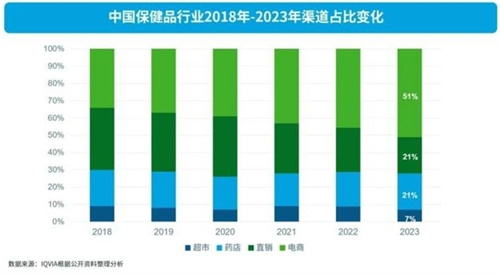

以前,营养品的销售依赖于直销、药店等线下渠道。为了知足全人群抵破费利便体验以及价钱透明机制的需要,越来越多的品牌减速妄想电商。如今,电商渠道凭仗品类抉择多样、利便快捷以及优惠价钱等短处在各销售渠道的占比逐年提升,有望不断高速削减。

当初,营养品的销售渠道主要搜罗直销、超市、药房以及电商渠道四种方式。凭证全天下驰名医药瘦弱数据、咨询以及临床钻研效率提供商艾昆纬(IQVIA)合成,至2023年尾,电商与药店渠道坚持正削减,而直销以及商超的市场份额则在逐渐萎缩。

图片源头:IQVIA艾昆纬

线下渠道主要搜罗线下商超或者药店。其中,药店业余性强,可能起到品牌推广以及背书的熏染,是营养品、特意是“蓝帽子”保健品的紧张销售渠道。

线上渠道中,主要搜罗天猫、京东、美团、抖音、快手、小红书等平台。从支出规模看,线上渠道尽管分走了营养品的一大块蛋糕,但差距平台之间的产物种别分解,呈白热化相助。数据展现,2023年1月至8月,保健食物在“淘宝天猫+京东+抖音”平台销售额达657.6亿元,同比削减31.1%。

图片源头:IQVIA艾昆纬

艾昆纬以为,电商渠道的利便属性、特色化特色,以及不断增强的业余度将为品牌插上同党,特意是新兴品牌的快捷教育以及市场下沉。又因其兼具了内容社区属性,为企业提供了立异品类规画契机,以及在破费者心中构废品牌认知的机缘,是保健品格业的重点趋向渠道,值患上企业发力加码。

差距平台之间,相助格式也不相同。

《蝉妈妈x蝉魔方保健食物行业陈说》展现,抖音电商保健食物市场动销品牌数不断削减,新品牌不断入局,行业内CR5(营业规模前五名的公司所占的市场份额)不断着落,行业内品牌相助强烈水平添添。2023年,抖音平台头部品牌市场占有率下滑,诺特兰德品牌销售额不断削减,稳居行业第一,但市场占有率却不断上涨,再次验证了行业内品牌相助“内卷”减轻。从两个平台上半年的CR5数据比力来看,之后,抖音电商平台CR5数据更高,剖析抖音电商平台相助水平弱于天猫平台。

图片源头:《蝉妈妈x蝉魔方保健食物行业陈说》

产物种别更功能化、零食化

首先,咱们审核到,营养品的破费驱能源也在爆发变更。从前,人们看重品牌、价钱等因素,如今已经转变为清静实用,新质料、新功能、新工艺、新的营养钻研为营养瘦弱食物的高品质立异睁开掀开了新的窗口。

图片源头:库润数据

据库润数据调研陈说,破费者置办差距规范的功能食物均为提升身段瘦弱,因此会“无的放矢”,置办针对于性更强的产物。此外,药食同源成份在现阶段也备受关注;置办过体重规画产物的用户会更关注明星/网红代言人,置办口服美容液的用户更关注张扬。

图片源头:库润数据

其次,主打营养填补、瘦弱养生的产物在成果、成份、形态上越来越丰硕。对于良多用户来说,传统营养保健品剂型体验并不太欢喜,胶囊、片剂等剂型每一每一做患上太大,需要水送服,欠好吞咽;粉剂需要冲泡,很省事,滋味也欠好。不论是胶囊、片剂仍是粉剂,吃起来都太像吃药,神思上简略有矛盾神色;大瓶的包装不利便照料,每一每一会淡忘吃,也总是没措施坚持吃完一整瓶……

因此,营养保健品部份向着轻养生、剂型零食化的倾向睁开。其中,软糖剂型是最主流的剂型,它具备精采的品味感,易于吞咽,吃起来不吃药的感应,致使可能当成零食食用,食用体验更好。NBJ-Supplement Business Report数据展现,2022年,中国营养软糖市场规模约为30亿元,年平均增速高达20%。

而这些“立异”措施也让国内各大老牌企业奋起重去世气愿望。好比,从中暮年群体将枸杞煲汤、熬粥、泡酒“老三样儿”的传统营养服法,到往终年迈破费者热衷枸杞原浆等新形态产物;从铁盒阿胶、阿胶糕、阿胶汤到愈加利便化、零食化的阿胶丸子、速溶颗粒、阿胶奶茶等产物……这些转变为破费者提供了快捷无负责的填补营养新体验,辅助“老牌”营养品逐渐渗透进整年纪层,今日“土特产”成为具备更高附加值以及更多破费人群的“香饽饽”

全夷易近保健意见提升后,大部份人对于自己的瘦弱形态是不知足的。调研数据展现,之后,营养保健品破费主力军是31—40岁人群,但银发人群以及Z世代人群是后劲人群。谁能捉住这部份人群的心,还要看哪家企业能暗渡陈仓。

- END -